Invertir en crisis ¿Plazos fijos o fondos comunes de inversión?

Pandemia, inflación, pérdida de empleo., en definitiva crisis. Sin embargo, un porcentaje de la población, aun tiene posibilidad de ahorrar e invertir. pero que conviene más ¿Invertir en plazos fijos o fondos comunes de inversión?

Foto de portada por Stephen Dawson en Unsplash

Vamos a retomar este tema que vimos el año pasado, ya sumarle una variable más, los fondos comunes de inversión, también conocidos como FCI. Un tema que no se puede dejar de revisar en países de entornos complejos como Argentina. Puede que la pregunta pueda sonar fuera de lugar en tiempos como estos, pero muchos argentinos, aún en estas circunstancias tienen capacidad de ahorro. Sin importar si es poca o mucha la misma, hay opciones para todo tipo de inversores. El secreto es hacer la pregunta correcta antes de entrar en el mundo de la inversión.

¿Ganar, perder o defenderse contra la inflación?

Con una inflación esperada del 50% o más para el 2021, es clave que los pesos que podamos guardar, pocos o muchos, tengan cierta cobertura contra la misma. Es mandatorio entender primero la importancia del ahorro antes de entrar el ámbito de las inversiones. Pero una vez entendido esto, es muy importante buscar que tipo de inversión es capaz de defendernos de este tremendo flagelo.

Por supuesto, invertir tiene varias aristas para considerar dependiendo que tipo de inversor seas, es decir, cuánto riesgo estás dispuesto a aceptar con ese dinero que ahorraste, y que ahora vas a destinar para tener un excedente de ese ahorro en el corto, mediano o largo plazo, en lugar de utilizarlo para consumo o dejarlo en una caja de ahorro perdiendo entre un 3 y un 5% de su valor de compra cada mes.

¿Plazos fijos o fondos comunes de inversión? ¿En qué invertir?

El mundo de las inversiones es muy variado, tanto que puede abarcar desde comprar oro hasta entrar en el universo de los bitcoins. Aunque esta vez, vamos a enfocarnos en las dos posibilidades de inversión que no solo son las más populares y utilizadas, sino que también siguen creciendo.

Plazos fijos

El plazo fijo es uno de los instrumentos financieros más conocidos y utilizados por los argentinos. En otro post, ya explicamos qué es un plazo fijo y cuántos tipos existen, por ello, nos vamos a centrar en que tanto nos pueden ser útiles para defendernos de la inflación.

En ese mismo eje, hoy el INDEC anunció que la inflación de abril fue del 4,1% ¿Qué significa esto? que para defendernos de la inflación necesitamos invertir en opciones que se acerquen, empaten o superen ese 4.1% mensual.

#DatoINDEC

— INDEC Argentina (@INDECArgentina) May 13, 2021

Los precios al consumidor (#IPC) subieron 4,1% en abril de 2021 respecto de marzo y 46,3% interanual. Acumularon un alza de 17,6% en el 1° cuatrimestre https://t.co/PSpIs3YFHZ pic.twitter.com/bxP2hNN7TH

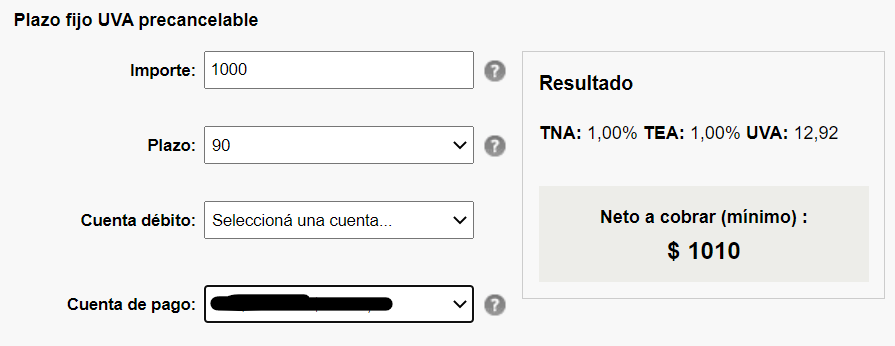

En este aspecto, muchos analistas coinciden que a corto y mediano plazo, los plazos fijo UVA son una buena opción para defenderse, acercándose bastante al índice de inflación anual proyectado. Sin embargo hay que tener en cuenta 3 cosas.

- Que los plazos fijos UVA inmovilizan el dinero 90 días, dado lo cual si necesitamos el dinero, no lo vamos a tener disponible.

- Que el dólar blue, que sabemos no es legal, ni seguro, dado que se compra en lugares fuera del circuito oficial, fue el que mejor rindió en abril, llegando a una suba del 7,1%

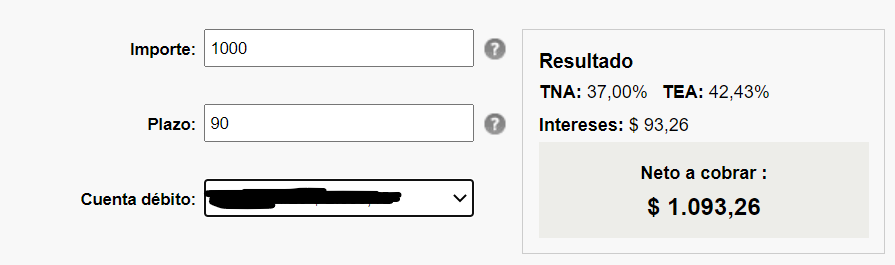

- El promedio del mercado de un plazo fijo tradicional es del 3%

- Finalmente no concordamos con que los plazos fijos UVA sean una buena opción, dado que en 90 días, el mejor rendimiento que analizamos en el mercado fue como máximo, casi un 2 % en 90 días

- Los plazo fijo tradicionales tampoco le ganan a la inflación, pero dependiendo del mes podrían llegar a defenderse. Para eso, hicimos dos simulacione spara ca da uno de los plazos fijos.

Fondos comunes de Inversión

A diferencia de un plazo fijo, donde el dinero invertido queda justamente "fijo" o inmovilizado según el plazo de tiempo elegido. Un Fondo común de inversión ofrece rendimientos similares a un plazo fijo e incluso a veces superiores, con algunas diferencias.

- Según el tipo de fondo se pueden hacer retiros parciales o totales de la cantidad invertida en el día, 24 o 48 horas. Evitando el problema de la inmovilización del dinero por un "plazo fijo determinado"

- También puede agregarse o suscribir más dinero a un fondo existente

- Dependiendo la cantidad de riesgo que estés dispuesto a aceptar, se puede obtener una mayor ganancia, pero también perder momentánea o por un largo período de tiempo la cantidad de invertida.

Pero a no asustarse, si bien el riesgo y la posibilidad de tener disponibilidad del mismo rápida es la que los diferencia de los plazos fijos. Hay que saber que hay muchos tipos de fondos. De los cuales algunos, no tiene riesgo de pérdida. Es por eso, que antes de invertir en un fondo de inversión, es importante realizar antes un test para saber que tipo de inversor eres. La mayoría de las entidades financieras tienen un test par que puedas probar que tanto riesgo estás dispuesto a aceptar.

¿Cuántos tipos de Fondo de inversión existen?

En general, el mercado los divide en 4 tipos generales, aunque cada entidad financiera puede tener su propia clasificación. De menor a mayor riesgo se podrían separar en 4 grandes grupos.

- Money market

- Renta fija

- Renta mixta

- Renta variable

Para no hacer más extensa la nota, vamos a centrarnos en dos de los más elegidos por los argentinos. Por ejemplo, en el sector conservador, el money market de Quinquela Ahorro, es un fondo abierto de mercado de dinero (de plazo fijo) cuyo objetivo de inversión es obtener un rendimiento similar al 50% de la tasa que pagan bancos de primera línea en el segmento mayorista, con baja volatilidad y disponibilidad de fondos en inmediato.

Por otro lado, en el segmento de inversor moderado, los fondos comunes de inversión como Quinquela Total Return o Quiquela Renta Mixta, pueden ser una gran herramienta para defenderse de la inflación.

Y vos ... ¿Qué tipo de inversor sos? ¿Debatimos?