Los mercados esta semana ¿Instrumentos en pesos o dólares?

En este artículo analizamos la semana en los mercados en un contexto de dólar planchado y pesos y bonos forataleciéndose.

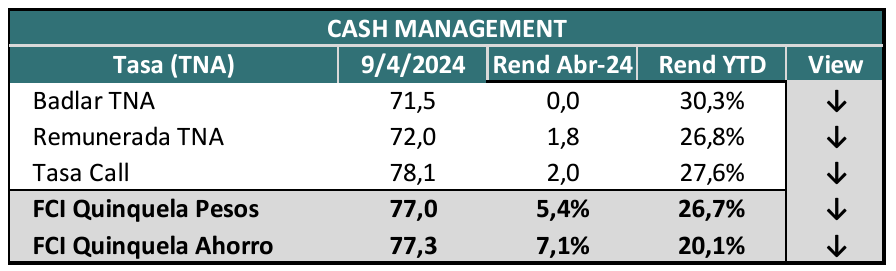

Gestión de Efectivo:

Los inversores están anticipando una nueva reducción de tasas por parte del Banco Central, lo que ha dirigido los excedentes de efectivo hacia la búsqueda de aprovechar el posible impacto en la revaluación de activos. En la última semana, los inversores han aumentado su exposición en fondos T+1 (Comúnmente llamados a los fondos comunes de inversión de Renta Fija).

La tasa Badlar ha descendido al 70,9%, con los bancos ajustando el premio por depósitos minoristas en previsión de una corrección en las tasas del Banco Central. El segmento mayorista opera entre 4 y 5 puntos por encima del minorista. La tasa de liquidez a corto plazo se sitúa en torno al 4,5% mensual.

Mercado Internacional del dólar:

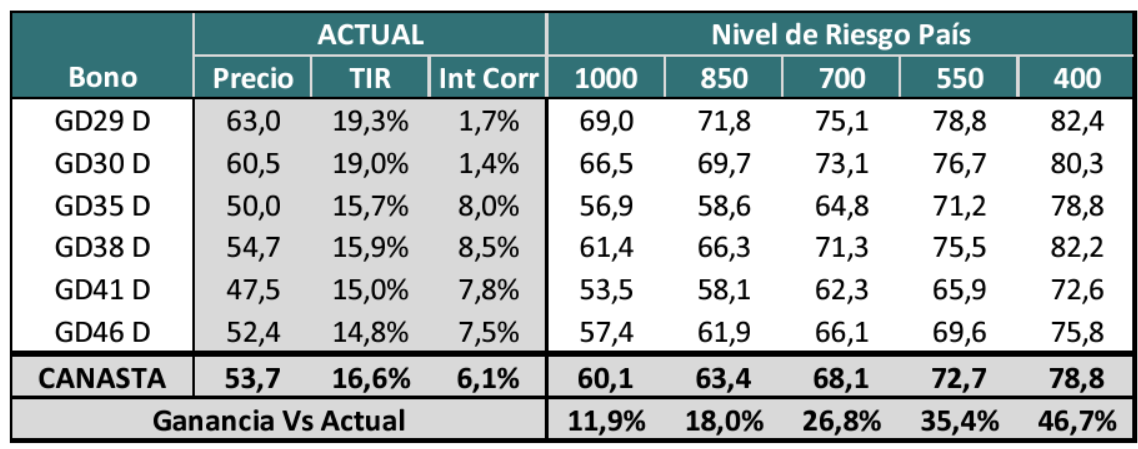

A pesar de la mala performance del miércoles, debido al impacto de los mercados externos por los datos de inflación en Estados Unidos, la curva Hard Dollar sigue siendo la más beneficiada en el año dentro de los activos argentinos.

Los Bonares han ganado un 35% y los Globales un 39% medidos en dólares en los primeros 100 días del año.

Un análisis de sensibilidad sugiere que, si Argentina logra consolidar su posición fiscal, aún queda un importante potencial al alza en el segmento de bonos en dólares.

El GD35 presenta el mayor potencial, dado que el tramo más corto requeriría un cambio rápido en la pendiente de la curva para generar mayor valor.

El mercado también está considerando los Bopreal, especialmente el Strip C de la Serie1 (último con pago AFIP) y el Serie 3, el más largo en la actual gestión.

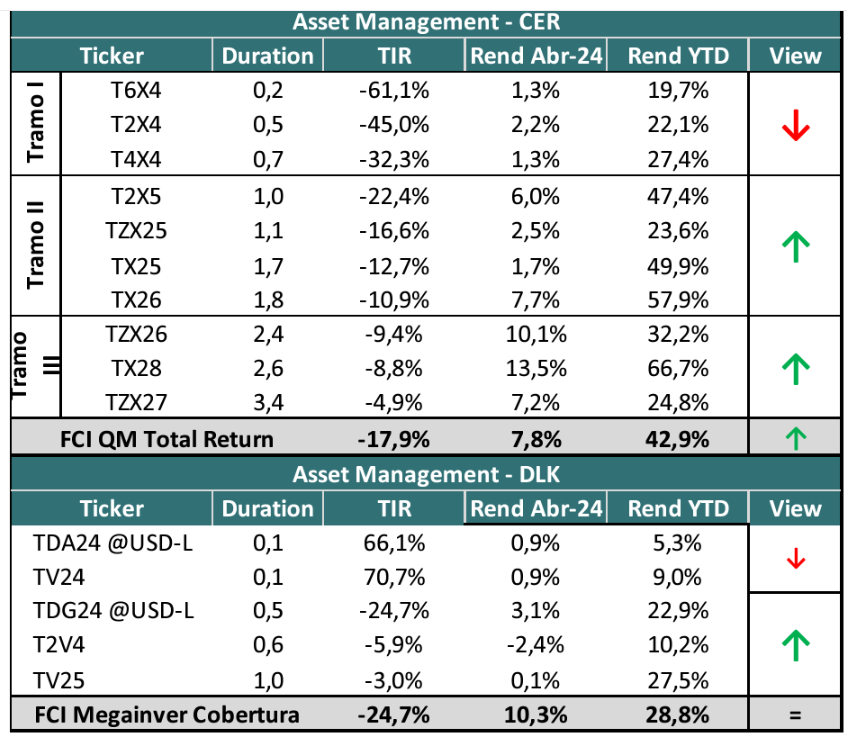

Administración de Activos Financieros:

En el ámbito local, la preferencia sigue estando en el segmento CER dentro del Mundo Pesos, debido al potencial que implica una eventual reducción de tasas de interés. La elección de activos se centra en el segmento más largo (2026 y 2027) debido a su mayor duración.

Si bien el tramo corto es atractivo en comparación con Lecaps, el tramo más largo se beneficiaría con una mayor compresión de tasas.

El Segmento Dollar Linked aún tiene poca demanda, con una curva ROFEX que sugiere expectativas aún muy bajas de una pronta unificación. Si persiste el crawling peg del 2% durante varios meses, podríamos observar una mayor demanda y compresión.

El resultado de la próxima semana estará determinado por el resultado de la licitación convocada por el Tesoro Nacional, donde se ofrecen tasas fijas cortas, CER y Dollar Linked.